Certains critiques ont évoqués le spectre selon eux terrifiant de la déflation, voire de la spirale déflationniste comme un défaut irrémédiable de bitcoin. A l'origine de cette crainte, la quantité limitée de bitcoins dont la masse monétaire, fixée par le protoole du réseau, ne peut dépasser 21 millions de bitcoins en circulation.

Je consacre cet article à réfuter l'objection parce qu'elle a été soulevée par un esprit aussi éclairé que Jaron Lanier dans son livre, excellent par ailleurs, "Who owns the future". Selon lui, la quantité limitée des bitcoins ne serait pas compatible avec une économie de progrès, en expansion constante.

Ce faisant, il oublie tout simplement deux propriétés fondamentales des bitcoins qui les distinguent de tout autre système monétaire passé ou présent: ils sont divisibles à l'infini et , comme toute monnaie libre, ils sont à l'aise avec la concurrence, à l'opposé du monopole monétaire que nous connaissons.

Il n'y a donc aucun obstacle pratique à ce que l'économie des échanges en bitcoins croisse indéfiniment.

Certes il existe un obstacle psychologique dans la perspective où un bitcoin vaudrait plusieurs milliers voire plusieurs dizaines de milliers d'euros.

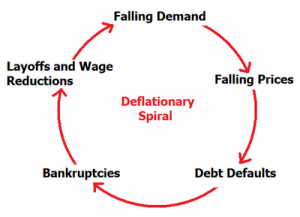

Les utilisateurs auraient ils tendance à thésauriser les bitcoins en spéculant sur une hausse future ou bien pourraient ils consentir à les dépenser ?

La thésaurisation accentuant la rareté des bitcoins circulants pourrait faire basculer le système dans une spirale déflationniste.

En réalité, les bitcoins sont assimilables à des actions dans une valeur technologique de croissance, une "start up" de la Silicon Valley, comme Apple à ses débuts ou Google.

En aucun cas, la croissance du cours ne peut créer une telle spirale.

De même que l'actionnaire choisira de vendre ses actions les moins prometteuses, en conservant les meilleures à ses yeux, il ne renoncera pas indéfiniment à ses projets de consommation et finira par vendre: il vendra peut être l'action Apple (arrivée à maturité) avant l'action Google mais cet arbitrage ne réduit pas la liquidité de l'action Google, devenue plus désirable.

Si celle-ci devenait trop chère, Google pourrait décider de faire un "split", c'est à dire la diviser en fractions d'un prix plus abordables.

Au plan macro-économique, l'économie n'est pas "ralentie" par cet arbitrage pas plus que le taux d'épargne n'est affecté.

Pour prophétiser une spirale déflationniste, il faudrait intégrer une vision naïvement hégémoniste de la monnaie où la fin d'un monopole, celui de l'euro, ne pourrait faire place qu'à la naissance d'un autre monopole.

Bitcoin, en tant que logiciel libre et système monétaire librement choisi, ne prétend nullement au monopole et ne se conçoit que comme une monnaie complémentaire.

L'obstacle psychologique d'une valeur nominale élevée peut être facilement surmonté en utilisant une fraction de bitcoin comme le satoshi (1 cent millionème de bitcoins) ou en utilisant un réseau alternatif (comme litecoin) qui viendrait pallier une surcharge du réseau bitcoin.

Historiquement, la rareté de l'or a été compensée par la disponibilité de l'argent comme alternative. Les métaux précieux utilisés comme monnaie d'échange étaient difficiles à diviser et à vérifier: bitcoin résout précisément ces deux problèmes inhérents à la monnaie-valeur d'antan.

Contrairement à l'argent-dette dont la contre-partie est constituée de promesses souvent intenables, un bitcoin est un bien numérique, de l'argent-valeur représentant la valeur du réseau qui s'est constitué autour du protocole bitcoin.