C'est le montant approximatif des intérêts sur la dette de l'Etat, payés par les contribuables français.

Les intérêts dus aux banquiers engloutissent donc chaque année, à peu près l'équivalent de l'impôt sur les revenus.

Curieusement, cette dépense publique n'est jamais mise en question.

Pourtant ces intérêts sont légaux mais illégitimes.

Pourquoi sont ils légaux ? Parce que ce sont les banquiers qui font la loi.

Pourquoi sont ils illégitimes ? C'est ce que je vais vous expliquer ici très simplement.

Lorsque vous louez un logement, vous payez un loyer parce que le propriétaire vous en cède l'usage.

Le bien existait avant la transaction grâce à la mise en oeuvre de resources précieuses comme l'espace d'un terrain, des matériaux et le travail des architectes, maçons et autres artisans de sa construction.

Le propriétaire tire parti de son utilité, soit en l'habitant lui même soit en le confiant à un locataire.

L'habitation a une valeur liée à son utilité et à un contexte, même en l'absence de transaction.

Il n'en est pas de même pour un prêt bancaire.

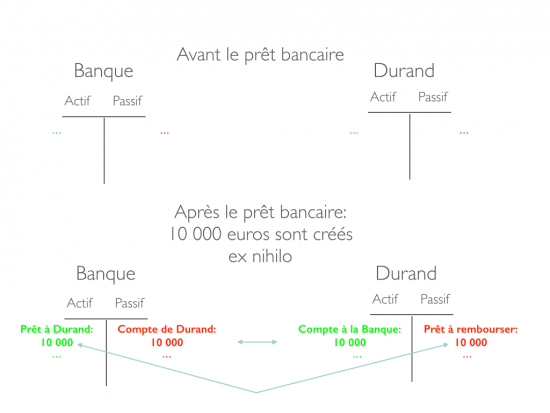

Le banquier crée dans ce cas l'argent du prêt par un jeu d'écriture comptable.

Si vous empruntez 10 000 euros à la banque, le banquier inscrit simplement deux écritures à son bilan:

1) il inscrit 10 000 euros à son actif car vous lui devez maintenant 10 000 euros.

2) il inscrit 10 000 euros à son passif car il vous doit aussi les 10 000 euros du prêt qui sont maintenant disponibles sur votre compte.

L'argent prêté est donc le fruit du contrat de prêt passé avec votre banque.

C'est votre projet et votre promesse de le réaliser qui crée la valeur correspondant à cette création monétaire.

D'ailleurs,votre banquier vous demande ce que vous allez en faire avant de débloquer les fonds car sa licence bancaire ne lui permet de créer de l'argent qu'à cette condition: il doit recevoir votre promesse de dépenser l'argent et de le rembourser.

Le banquier réalise un travail administratif en recueillant la promesse de l'emprunteur mais pas le travail de création de la valeur, comme la construction d'une maison.

Le loyer d'une maison compense la capture par le locataire de l'utilité de la maison qui a été construite.

A l'inverse, un loyer de l'argent est injustifié car le travail administratif du banquier est compensé par les frais de dossier.

Il est vrai que le banquier prend un risque de bilan car si les emprunteurs ne remboursent pas, il enregistre une perte pour le capital non-remboursé.

Cependant le banquier peut mutualiser ce risque dans une assurance qu'il fait d'ailleurs payer à l'emprunteur en sus des intérêts illégitimes qu'il lui réclame.

Pourquoi les gens acceptent ils cette fraude légale ? Pour deux raisons.

Premièrement, ils n'ont pas le choix puisqu'on leur impose un seul système bancaire opérant une monnaie monopolistique, l'euro.

Deuxièmement, parce que la création monétaire ex nihilo de l'argent-dette n'est ni enseignée à l'école ni expliquée par les banquiers.

Au contraire, les banquiers exploitent l'ignorance du plus grand nombre et entretiennent la confusion entre prêt d'une valeur et prêt bancaire.

Par exemple, lorsqu'un particulier prête de l'argent à un ami ou à un proche, il n'y a pas de création monétaire: l'épargne de l'un est transférée vers l'autre et un loyer est alors justifié car l'épargnant renonce à ses projets au profit des projets d'un autre.

L'utilité de l'épargne est transférée.

La situation est comparable à celle de la maison que le propriétaire renonce à habiter au profit d'un locataire.

Le loyer de l'argent est donc une notion qui ne peut s'appliquer qu'à un transfert de valeur,comme l'usage temporaire d'une épargne ou d'un bien immobilier, et en aucun cas à la création monétaire ex nihilo, déjà rémunérée par les frais de dossier et les assurances payés par les emprunteurs.

Dans le cas d'un Etat emprunteur comme la France, rappelons nous que le dernier "défaut souverain" remonte à.. 1812.

Ce risque de défaut est suffisamment faible pour réduire significativement la facture des "frais" de 50 milliards.

Pour le pays et ses contribuables, il est donc grand temps de rendre illégale la pratique illégitime des intérêts sur les prêts bancaires.