Lire l'article complet dans Paristech Review

Le développement du commerce en ligne est menacé par la hausse sensible des fraudes à la carte bancaire, qui appelle une réponse non pas seulement pénale et réglementaire, mais aussi technologique.

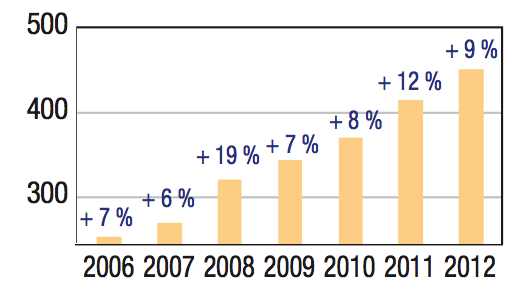

Progression de la fraude sur les paiements en ligne par cartes bancaires

(chiffres en millions d'euros, source: Observatoire de la Sécurité des Cartes de Paiement)

Une étude de février 2012 dénonçait l’ampleur de la fraude sur les paiements en ligne, fraude jusqu’à 113 fois plus élevée que sur les paiements de proximité. Fin 2012, l’Observatoire de la sécurité des cartes de paiement (organisme présidé par la Banque de France) confirmait la progression de la fraude, de 12 % en montant de 2010 à 2011 alors que les paiements par carte ne progressaient que de 7 %. Le commerce à distance représentait 61 % de la fraude, pour seulement 8,4 % des transactions. De plus, dans 70 % des cas ce sont les consommateurs qui ont détecté la fraude, les banques n’ayant prévenu les clients que dans 22 % des cas.

Bitcoin fait partie des solutions technologiques qui peuvent permettre de dénouer ce problème et de restaurer une confiance aujourd’hui menacée. Avec la technologie Bitcoin, l’utilisateur n’expose aucune donnée bancaire susceptible d’être utilisée pour prélever des sommes indues sur son compte. Bitcoin est un paiement « push » consistant à envoyer un message comportant une transaction signée alors que les moyens de paiement traditionnels (cartes bancaires) fonctionnent en mode «pull» et consistent à fournir une information sensible (le numéro de carte) permettant de prélever de l’argent sur un compte. Notons que sans possibilité d’enregistrer son numéro de carte, le client potentiel abandonne souvent (dans un tiers des cas) son panier avant la saisie fastidieuse des 16 chiffres de sa carte bancaire. C’est aussi qu’entre la décision d’achat et l’acte d’achat, il y a le doute, alimenté par la possibilité d’une fraude.

Or une solution comme Bitcoin oppose une prévention efficace à la fraude : il est beaucoup plus logique et facile d’identifier les commerces de confiance que de scruter les habitudes d’achat de millions d’utilisateurs. De même, le stockage des numéros de cartes bancaires par un nombre croissant de sites marchands ou de porte-monnaie en ligne est à la fois coûteux et inefficace. Coûteux car les attaques visant ces bases de données contraignent les opérateurs à mettre en place des infrastructures dédiées. Inefficace car, sur le principe du maillon faible, une vulnérabilité d’un seul de ces opérateurs réduit à néant la sécurité mise en place par les autres.